Göksel Aşan bağımsız Merkez Bankası'nı yazdı

Ekonomi politikaları iki ana araç ile yürütülür; para ve kamu bütçesi. Para politikası merkez bankaları, maliye politikaları ise hükümetler tarafından belirlenir. Bugün yaygın kabul gören anlayış merkez bankası yönetimlerinin hükümetlerden tamamen bağımsız olması şeklindedir. Ancak elbette nihayetinde bu politikalar arasında bir eş güdüm ve uygulayıcılar arasında da bir koordinasyon kaçınılmazdır. Merkez bankalarının bağımsızlığı para politikasını belirlerken hükümetlerden direktif almamasını ima eder. Bunda temel amaç hükümetlerin bütçe açıklarını merkez bankasının kaynaklarını kullanarak finanse etmesini engellemektir. Zira buna izin verildiğinde ortaya çıkan parasal genişleme fiyat istikrarının bozulmasına ve enflasyonun artmasına sebep olmaktadır. Şayet hükümetler merkez bankası kaynaklarını kullanamaz ise yüksek bütçe açıkları verme imkanları kalmayacak ve bütçe disiplini zorunlu olarak sağlanacaktır. Bu uygulamanın enflasyonla mücadelede büyük bir katkısı olduğu açıktır. Nitekim bizim yaşadığımız tecrübe de bunu göstermiştir. Ancak bugün yaşadıklarımız bu ilişkiye biraz daha yakından bakmamızı da zorunlu kılıyor.

Son bir kaç haftadır kurlarda yaşanan hareket toplumun tüm kesimlerini tedirgin edecek boyutlara ulaşmış durumda. Bir önceki yazıda söylediğimiz gibi hemen herkes yeniden ekonomi yazmaya, konuşmaya başladı ve uzunca bir süre de devam edecekler gibi görünüyor. Tabii ki bu yazılanların tamamına değinmek mümkün değil ancak öne çıkan bir kaç nokta var ki bunları iyice anlamak elzem. Örneğin kurun bu geldiği seviye açıklanırken hep tekrarlanan Türkiye’nin döviz cinsinden yükümlülüğü ve özellikle özel sektörün döviz borcunun yüksekliği bunlardan biri. Rakamlar biraz farklılaşsa da özel sektörün bu yıl 160 Milyar Dolar bulması gerektiği, toplam döviz borcunun da 350-400 Milyar Dolar civarında olduğu sürekli yazılıyor. Bunlar elbette doğru rakamlar ve döviz kuru üzerinde ciddi bir baskı yaptığı da ortada. Belli ki bu baskı bir süre daha devam edecek. Bir ölçüde serbest kur rejimi var, kurun değişimlerine müdahale etmemek gerekir denebilir. Ancak aşırı artışlar elbette bir şeyler yapılması beklentisini de kaçınılmaz olarak beraberinde getirir. Bu beklenti Merkez Banlasının faiz oranlarını arttırması yönünde ciddi bir baskı oluşturur, oluşturuyor.

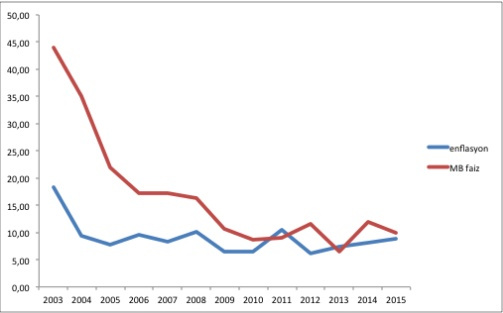

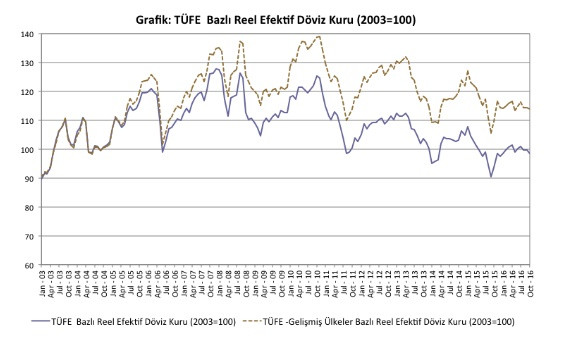

Peki nereden çıktı bu kadar borç? Neden özel sektör bu ölçüde borçlanmayı tercih etti? Dünyada para bolluğu vardı demek ne kadar açıklayıcı? Bu soruların cevaplarını vermeden bugünü anlamamız mümkün değil. Aşağıda iki basit grafik var. İlki Türkiye’de 2003-2015 yılları arası yıllık enflasyon oranlarını ve Merkez Bankasının uyguladığı faiz oranlarını gösteriyor. Diğeri ise Reel Döviz Kuru endeksi. Bu endeks 100 ün üzerine çıkarsa Türk Lirası olması gerekenden değerli demek. Bu endeks de 2003 yılından başlıyor.

İlk grafikte dikkat edilmesi gereken 2003-2011 yılları arasında faizler ile enflasyon arasındaki farktır. Merkez Bankası bu yıllar arasında enflasyonla mücadele etme amacı ile faizleri son derece yüksek tutmuş ve bunda da ısrar etmiştir. Faiz %35 iken enflasyon %15 gerçekleşiyorsa kabaca %20’lik bir reel faiz söz konusu demektir. Grafik yüksek reel faizin uzun bir süre devam ettiğini açıkça gösteriyor.

Şayet bir ülke bu kadar yüksek reel faiz veriyorsa elbette dış dünyadan tasarruf sahipleri için son derece cazip bir hale gelir. Yüksek reel faiz ve beraberinde ekonomik istikrar dış borçlanma için son derece uygun bir ortam yaratır. Bunun yarattığı hızlı döviz girişi de yerli paranın değer kazanmasına yol açar. Burada ikinci grafiğe müracaat edeceğiz. Aynı dönemde reel kur endeksi sürekli 100’ün üzerinde. Yani 8 yıl boyunca TL olması gerekenden daha değerli. 2008 finansal krizine rağmen TL değerli kalmaya devam etmiş durumda. Gelişmiş ülke paralarına karşı ise bu aşırı değerli olma durumu daha da belirgin.

Özetle olan şu; Merkez Bankasının yüksek faiz politikasında uzun süre ısrar etmesi döviz girişini hızlandırmış ve bunun sonucunda reel olarak TL değerlenirken ülkenin döviz yükümlülüğü de artmıştır.

Aynı dönemde maliye politikası son derece başarılı bir performans göstermiştir. Kamu Kesimi Borçlanma Gereği Milli Gelirin %10’undan %0,14’e düşürülmüştür. Bu çok az ülkede görülebilmiş bir performanstır. Öyle ki Maliye Eski Bakanı rahmetli Kemal Unakıtan Avrupa’nın en başarılı maliye bakanı seçilmişti. Bu performansın bugün en önemli faydası gerek duyulduğunda genişleyici maliye politikası uygulamak (bütçede bir miktar açık vermek) için önemli bir marjı bırakmış olmasıdır. Belli ki hükümetin de izleyeceği politika bu yönde olacak. Peki hükümetin 2003-2011 arası maliye politikasının döviz yükümlülüğümüzün artmasına bir katkısı olmuş mudur? Elbette hayır. Şu anada ülkemizin dış borcunda devlet borçlarının payı ihmal edilebilecek kadar düşüktür.

O zaman artık şu tespiti yapabiliriz. Bugün döviz konusunda gelinen durumun nedeni Merkez Bankasının uyguladığı yüksek faiz politikasıdır. Olması gerekenin çok üstünde belirlenen faiz oranları Türkiye’yi gereksiz bir yükün altına sokmuş durumdadır. Gelinen noktanın temel sorumlusu “bağımsız” Merkez Bankasıdır. Birileri bu politikanın ve döviz akışının yarattığı canlı ekonomik performansın hükümetin de işine geldiğini ve buna itiraz etmediğini söyleyebilir. Ancak hepimiz biliyoruz ki Başbakan olduğu dönemde de Tayyip Erdoğan defalarca faizin yüksekliğini dile getirmiş idi. Bugün sesi en çok çıkanlar o günlerde bunu Merkez Bankasının bağımsızlığına müdahale olarak görmüyorlar mıydı? Hatta bunu Erdoğan’ın dindarlığına bağlayıp laiklikten dem vuranlar yok muydu?

Yeri geldiğinde dürüstlük bir meziyet oldu diye feveran edenler bugün “dürüst” olmak zorundalar. Merkez Bankası bağımsızlığı Türkiye’de enflasyonla mücadelede başarı getirmiş ancak uyguladığı yanlış faiz politikası dış borç yükünün ve döviz yükümlülüğünün artmasına yol açmıştır. Tayyip Erdoğan “tamam merkez bankası bağımsız ama halk hükümetleri sorumlu tutuyor” dediğinde kıyameti koparanlar bugün gelinen durumdan hükümeti sorumlu tutuyorlar.

Önümüzdeki dönemde Merkez Bankasının bağımsızlığının sorumluluk/koordinasyon düzleminde tekrar tanımlanması kaçınılmaz.